Снижение рейтинга США и разворот ставки в РФ — что делать инвестору

Краткий обзор ключевых событий на финансовых рынках, интересные тренды и новости

Привет! 👋 На связи Григорий Соколов, CTO Trade2Good. Ниже — обзор главных новостей от меня за последние дни: от понижения рейтинга США до ожиданий по ставке ЦБ РФ и свежих торговых идей. Всё, что нужно знать инвестору — коротко, по делу и с прицелом на практику.

Moody’s понизило суверенный рейтинг США (с AAA до Aa1)

Причины решения:

- Рост госдолга: общий госдолг США превысил $36 трлн (130% ВВП), а дефицит бюджета в 2024 году составил $1.7 трлн.

- Политическая нестабильность: сохраняются риски «шатдауна» из-за конфликта между демократами и республиканцами.

- Стоимость обслуживания долга: из-за высоких ставок ФРС выплаты по процентам достигли $1 трлн/год — это 14% федеральных расходов.

Реакция рынков:

- Акции: индекс S&P 500 снизился на 1.5% в день новости, но быстро восстановился на ожиданиях смягчения политики ФРС.

- Облигации: доходность 10-летних Treasuries выросла до 4.5%, после чего стабилизировалась.

- Индекс доллара DXY просел на 0.8% против корзины валют, так как инвесторы начали пересматривать «безрисковость» казначейских бумаг.

Комментарий Григория Соколова: США, конечно, не рухнут — экономика у них по-прежнему мощная. Но в перспективе 10–15 лет они будут потихоньку сдавать позиции. Капитал уходит — всё больше денег течёт в Азию, Африку и на Ближний Восток. Там появляются свои финансовые центры, и инвесторы это видят.

При этом Америка просто так долги прощать не любит. Исторически, как только давление растёт — появляются конфликты, напряжённость, внешняя «движуха». Это, кстати, часто приводит к росту спроса на доллар и американские облигации. Так что, несмотря на все проблемы, инвесторы продолжают туда идти — как бы ни парадоксально это звучало.

Возможное снижение ключевой ставки ЦБ РФ (текущий уровень — 21%)

Почему ЦБ может начать снижение:

- Инфляция замедлилась до 6.1% в мае (с пика 8.4% в январе) и, по прогнозам, продолжит снижаться.

- Курс рубля укрепился до 80–82 ₽/$ на фоне валютных продаж и высокой ставки.

- Рост ВВП в I квартале 2025 составил всего 0.8% г/г — экономика требует стимулирования.

Сценарии:

- Базовый (60% вероятности): снижение на 1–2 п.п. в июле–сентябре, затем постепенное смягчение до 15–16% к концу года.

- Жесткий (20% вероятности): сохранение ставки на уровне 21% до 2026 года, если инфляция вновь ускорится из-за санкций или падения нефти.

- Досрочный (20% вероятности): снижение уже 6 июня на 0.5–1 п.п., если майская инфляция окажется ниже прогнозов.

Влияние на рынки:

- ОФЗ: возможный рост цен и снижение доходности, особенно по длинным выпускам (например, ОФЗ-26242).

- Рубль: вероятна коррекция до 85–87 ₽/$ после начала снижения ставки.

- Акции: банки (Сбер, ВТБ) могут пострадать от сокращения маржи, но экспортеры (Норникель, Лукойл) выиграют от ослабления рубля.

Выводы для инвесторов:

- США: Понижение рейтинга — долгосрочный тревожный сигнал, но краткосрочно рынки игнорируют риски из-за ликвидности. Важно следить за динамикой госдолга и бюджетного дефицита.

- Россия: Потенциальное снижение ставки ЦБ открывает возможности для покупки ОФЗ и дивидендных акций. Следует готовиться к волатильности курса рубля и учитывать геополитические риски.

Торговые идеи от Trade2Good (горизонт: недели–месяцы)

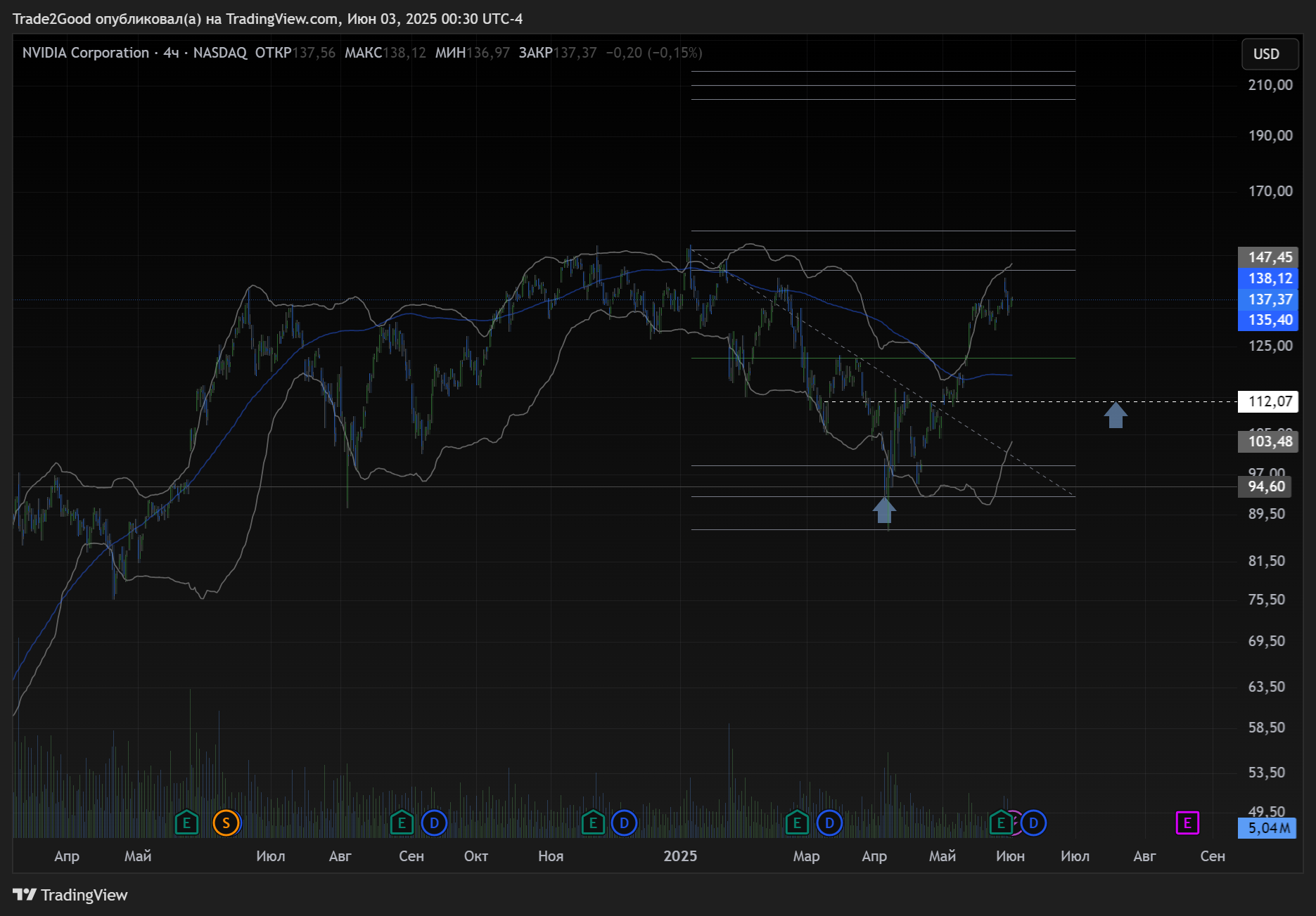

- Long Nvidia (NVDA)

Рост спроса на ИИ-чипы и институциональный интерес (в том числе со стороны Soros Fund).

Уровни: Вход — 112.07, цель — 208

2. Short EUR/USD

Замедление инфляции в ЕС и возможное опережающее смягчение политики ЕЦБ.

Уровни: Вход — 1.1507, цель — 1.11

3. Long ОФЗ-26242 (погашение в 2036)

Ожидаемое снижение ключевой ставки повышает привлекательность длинных выпусков.

Доходность около 12%.

Риски: геополитика и санкции