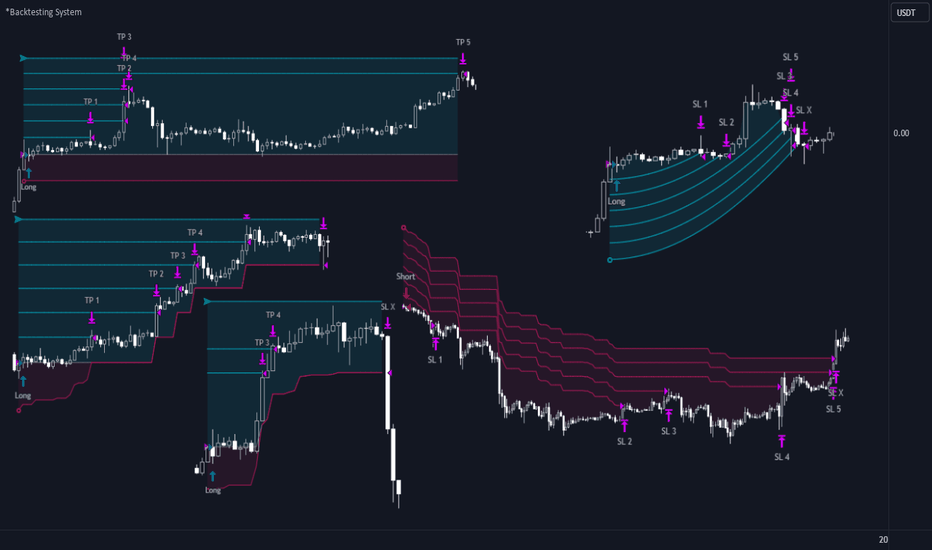

Честный бэктест: единственный критерий существования стратегии

Мы верим: стратегия без теста на истории — не стратегия, а гипотеза. Бэктест — это способ увидеть, как бы вы торговали в реальности, если бы делали сделки последние 15–20 лет. Длинный маршрут, но он показывает правду, которую не видно на коротком участке графика.

Наш CTO Григорий Соколов часто говорит, что бэктест — это единственная возможность понять, выдержит ли стратегия давление реального рынка и какие риски могут быть скрыты. Рассказываем, почему бэктест так важен для проверки стратегии на прочность.

Что мы пытаемся узнать через бэктест?

По сути — две вещи: может ли стратегия быть прибыльной и как она ведёт себя в сильные и слабые моменты рынка. Нам важно видеть не только «хорошие» периоды, но и моменты просадки, нестабильность — все то, что в реальной торговле ощущается особенно остро.

Как сделать бэктест честным?

Мы полностью воссоздаем реальные условия: риски, комиссии, тайминг сделок (важно учесть, торгуешь ты ночью или нет, например). Иначе легко получить стратегию, которая рассыпается при первом же выходе в рынок.

Почему тестируем минимум на 15–20 годах истории?

Потому что чем шире выборка, тем чище выводы и больше уверенности, и чем больше история, тем полнее картина о торговле. Полный цикл рынка — кризисы, рост, флэт — показывает, как стратегия работает на дистанции.

Как понимаем, что стратегия устойчива?

Смотрим в первую очередь на максимальную просадку и период восстановления после просадки. Изучаем, как распределяются прибыльные и убыточные сделки, их процент, какие временные отрезки прибыльные а какие нет в разрезе дней, недели, месяцев, часов и т.д. Устойчивую стратегию видно по статистике.

Когда стратегия становится рабочей, а не теоретической?

Когда она дает стабильный профит, а просадка остается в заданных пределах, например до 20%. То есть когда цифры совпадают с реальными торговыми ожиданиями.

Сигналы, что стратегия проверку не прошла:

— риск-профит меньше 1:2

— максимальная просадка превышает 50%

— период восстановления слишком длинный и неукладывающийся в вашу модель риска