Ошибки и фейлы при обучении ML-моделей для трейдинга: как не слить депозит

Привет, на связи Григорий, СЕО Trade2good. Сегодня машинное обучение и ИИ всё активнее используются в трейдинге — их применяют для создания алгоритмических стратегий до прогноза движения цен. Но за технологическим прогрессом часто стоят серьёзные риски: даже опытные разработчики иногда допускают ошибки, из-за которых модель, отлично работающая на истории, начинает сливать в реальной торговле.

В этом материале я собрал самые распространённые проблемы при создании ML-моделей для трейдинга. Покажу, какие ошибки чаще всего ведут к убыткам и что можно сделать, чтобы их избежать.

Хорошая новость в том, что с этими рисками можно работать. Наша команда уже много лет занимается созданием алгоритмических стратегий и ML-моделей под ключ. Мы учитываем все нюансы при построении алгоритмов, подбираем подходящую архитектуру решений и проводим глубокое тестирование, чтобы снизить риски ещё на этапе разработки.

Если вы хотите заказать разработку торгового алгоритма или ML-модели — свяжитесь с нами, написав на почту: info@trade2good.com. Мы поможем выбрать подходящий вариант и разработаем торговый алгоритм, который будет работать под ваш стиль торговли и цели.

Переобучение: когда модель запоминает, но не понимает

Модель показывает отличные результаты на исторических данных, но в реальной торговле всё рушится. Например, на тесте — 95% точности, а на новых данных — еле-еле 50%. Казалось бы, всё работало, но по факту нет.

Почему так бывает?

- Слишком сложная модель — вроде глубокой нейросети, обученной на небольшом наборе данных.

- Использование «мусорных» фичей — например, индикаторов без экономического смысла.

- Нет нормальной кросс-валидации — модель просто не проверяли как следует.

Как избежать этой ошибки?

Чтобы модель не переобучалась, сначала правильно разделите данные — на обучение, проверку и тест (например, 70/15/15). Это поможет понять, как она работает на новых данных. Также стоит использовать регуляризацию (L1/L2) и дропауты — они не дают модели «зазубрить» лишнее. И обязательно проверяйте результат на данных, которых модель раньше не видела (аут-оф-семпл данные) — так вы поймёте, готова ли она к реальной торговле.

Что делаем мы: в нашей практике мы обязательно применяем строгие протоколы валидации, включая walk-forward тестирование. Также проводим стресс-тесты на разных рыночных сценариях — это помогает избежать переобучения модели.

Неучёт транзакционных издержек — в теории прибыль, на практике убыток

Модель показывает отличные результаты в бэктесте — доходность может быть выше 100% годовых. Но как только стратегия запускается в реальной торговле, она начинает приносить убытки. Причина — комиссии, спреды и проскальзывания, которые не были учтены при тестировании.

Личный опыт: у меня был случай: стратегия на истории показывала +80% годовых. Казалось, всё отлично. Но на реальном счёте выяснилось, что я не заложил в расчёты комиссии — они съедали 30% дохода. Плюс, из-за большого числа сделок стали накапливаться издержки, и в итоге стратегия ушла в минус. Вместо ожидаемой прибыли — потраченное время и убыток на счёте.

Как избежать этой ошибки?

Обязательно учитывайте комиссии, спреды и проскальзывания ещё на этапе бэктестинга.Вместо рыночных ордеров используйте лимитные — они позволяют снизить издержки. Стоит также пересмотреть частоту сделок: иногда меньше — значит лучше, и стратегия с редкими, но точными входами может быть эффективнее, чем гиперактивный бот.

Что делаем мы: в наших алгоритмах учёт издержек встроен по умолчанию. Мы подбираем оптимальную торговую частоту и тип ордеров под конкретный инструмент и брокера, чтобы стратегия могла работать устойчиво в реальных условиях.

Игнорирование макроэкономических факторов — робот не знает про кризисы

Модель обучается на данных последних лет — например, с 2020 по 2024 год, когда рынки росли на фоне мягкой монетарной политики и низких ставок. Но такие данные не отражают всей картины. Как только происходят резкие изменения — кризисы, геополитика, санкции — стратегия даёт сбой, потому что просто не знает, как на это реагировать.

Из практики: в 2022 году многие алгоритмы слили депозиты, потому что не учитывали геополитику. А в апреле 2025-го, когда из-за торговых войн индекс S&P 500 упал на 6% за день, модели, не учитывающие внешние риски, начали генерировать ошибочные сигналы.

Как избежать этого?

Важно добавлять в модель макроэкономические показатели: процентные ставки, индекс страха VIX, цены на нефть, геополитические риски. Хорошо работает подход с ансамблем моделей — когда одна обучена на «нормальном» рынке, а другая на стрессовых ситуациях. И, конечно, стоит тестировать стратегию не только на «спокойных» данных, но и на периодах кризисов, вроде 2008 или 2020 года.

Что делаем мы: наши алгоритмы адаптируются под меняющиеся условия — они умеют учитывать макро-факторы и автоматически переключаются на другие режимы, если рынок начинает вести себя нестандартно. Дополнительно мы подключаем модули анализа новостей и текущих настроений на рынке.

Look-ahead bias — когда модель «подсматривает» в будущее

Модель случайно использует данные, которые на момент принятия решения ещё не были известны. В результате она показывает отличные результаты на тестах, но в реальности такая стратегия просто не может работать — потому что в реальном времени этих данных нет.

Например, модель использует скользящие средние без учёта запаздывания — как будто знает завтрашний день. Или фильтрует выбросы по всему датасету сразу, а не по скользящему окну. Иногда в фичи даже попадают будущие значения — например, модель использует завтрашний индекс волатильности VIX для прогноза сегодня.

Как избежать ошибки?

Всегда разделяйте данные по времени — например, train до 2023, test — 2024–2025. Модель должна учиться только на прошлом, а тестироваться на будущем. Проверяйте фичи на логическую корректность — можно ли было знать этот параметр в момент сделки? И, конечно, работает подход с walk-forward оптимизацией — когда модель постепенно обновляется по мере поступления новых данных.

Что делаем мы: мы внедряем строгие проверки на временные утечки, чтобы исключить любую «утечку будущего». Тестирование проводится в изолированной среде, где доступны только те данные, которые реально могли быть известны в момент сделки.

Слишком сложные модели — «чем умнее, тем хуже»

Иногда разработчики стараются использовать всё самое продвинутое — трансформеры, генеративные сети, reinforcement learning. Но вместо устойчивой стратегии получают нестабильный результат: модель то резко зарабатывает, то так же резко уходит в минус. При этом совершенно непонятно, почему она приняла то или иное решение. В итоге оказывается, что простая модель справлялась бы не хуже — а то и лучше.

Как избежать этого?

Начинать стоит с простых моделей — линейной регрессии, случайного леса или простых деревьев решений. Всегда сравнивайте результаты с простыми стратегиями вроде «купи и держи», чтобы понять, действительно ли ML даёт преимущество. И если модель всё-таки сложная — используйте инструменты вроде SHAP или LIME, чтобы разобраться, как она принимает решения.

Что делаем мы: мы придерживаемся принципа «минимально необходимой сложности». Не стремимся использовать самые модные подходы — только те, которые действительно подходят под задачу. Модель должна быть не только эффективной, но и понятной.

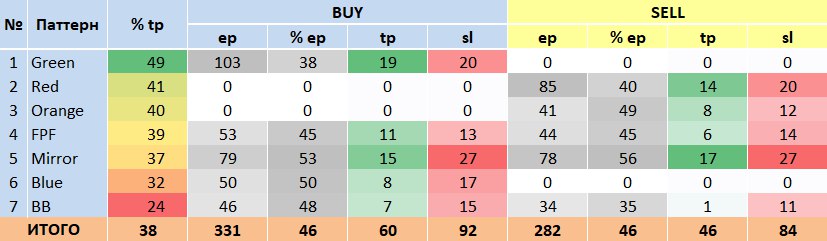

Бэктестинг: реалистичность важнее красивых графиков

Мы уделяем особое внимание бэктестингу, потому что именно на этом этапе часто принимаются ошибочные решения. Красивая кривая доходности ничего не значит, если за ней скрываются ошибки моделирования или неучтённые риски.

Во-первых, нужно заранее определить метрики успеха — такие как Sharpe Ratio, максимальная просадка, доля прибыльных сделок — и придерживаться их. Менять цели «на ходу» — прямой путь к самообману.

Во-вторых, важно учитывать, что даже хорошая стратегия может проходить через тяжёлые периоды. Например, при 60% прибыльных сделок возможны серии из 10 и более подряд убыточных. Если стратегия на это не рассчитана — счёт может не пережить такую просадку.

И наконец, в тестах должны быть заложены реальные условия: комиссии, спреды, задержки исполнения, ограничения по объёму, и так далее.

Из практики: в одной из стратегий я не учёл максимальную нагрузку на капитал. Робот открыл слишком много позиций одновременно — и в какой-то момент система перестала контролировать риски. Некоторые ордера оставались активными дольше запланированного, увеличивая риски. В результате прибыльная стратегия стала убыточной — всё из-за плохого управления капиталом.

Как правильно проводить бэктестинг?

Нужно заранее определить критерии оценки и строго им следовать. Не подгонять результаты под желаемую картинку, а тестировать стратегию в максимально приближённых к реальности условиях — с учётом всех комиссий, задержек и ограничений.

Нужно заранее знать, какие просадки возможны. Если стратегия в тестах показывала до 20 убыточных сделок подряд, это должен учитывать риск-менеджмент. Иначе в реальной торговле счёт может просто не пережить такую серию минусов.

Стратегия должна работать не только на растущем рынке. Обязательно проверяйте её на разных рынках — бычьем, медвежьем, боковике. Это поможет понять, насколько она устойчива в разных условиях.

Также важно заранее определить, сколько сделок стратегия может открывать одновременно, и учитывать это в расчёте капитала. Если об этом не подумать — можно легко перегрузить счёт и увеличить риски.

Кроме того, нужна система мониторинга, которая будет отслеживать все открытые позиции и ордера в реальном времени. Без этого легко потерять контроль над тем, что происходит на рынке.

Что делаем мы: мы всегда предоставляем подробные отчёты по бэктестам. В них — всё: анализ просадок, распределение прибыли и убытков, проверка стратегии в стрессовых условиях. Это помогает заранее увидеть слабые места и подготовить стратегию к работе в реальном рынке.

Как не допустить фатальных ошибок при использовании ML в трейдинге

Чтобы не потерять депозит из-за ошибок в модели, помните о нескольких базовых вещах:

- Тестируйте стратегии в реалистичных условиях — с учётом комиссий, спредов и неожиданных событий на рынке.

- Избегайте переобучения — сложные модели не всегда лучше.

- Следите за временными утечками — если модель использует данные из будущего, она не имеет смысла.

- Не усложняйте без необходимости — иногда простая логика и проверенные индикаторы дают лучший результат, чем модные архитектуры.

- Проводите честный бэктестинг: задавайте метрики заранее и анализируйте просадки.

- Не забывайте про управление капиталом и мониторинг открытых сделок — это такие же важные части стратегии, как и сама модель.

И главный вывод: ML в трейдинге — это не «волшебная таблетка», а инструмент, который требует жесткого контроля. Если модель не понимает, почему рынок упал на 6% за день (как S&P 500 в апреле 2025), она опасна для Нужна надежная стратегия?

Ищете надёжную стратегию?

Мы разрабатываем персонализированных торговых роботов и ML-модели под конкретные задачи — с учётом всех описанных рисков. От идеи до готового решения — с прозрачностью на каждом этапе.

Напишите нам на почту, чтобы обсудить вашу идею и получить консультацию: info@trade2good.com Мы поможем выбрать подходящий вариант и разработаем торговый алгоритм, который будет работать под ваш стиль торговли и цели.